Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mujeres creando patrimonio, el foro sobre inversión, ahorro y educación financiera para alcanzar libertad económica.

En el marco del Día Internacional de la Mujer (8M), Grupo Bursátil Mexicano (GBM) organizó el encuentro “Mujeres creando patrimonio”, un espacio dedicado a reflexionar sobre la relación entre mujeres, dinero e inversión en México. El evento reunió datos, experiencias personales y conversaciones abiertas sobre los retos que enfrentan las mujeres al tomar decisiones financieras y construir patrimonio a lo largo de su vida.

La jornada combinó una presentación económica con dos paneles de discusión que abordaron tanto las barreras estructurales que enfrentan las mujeres en el sistema financiero como las decisiones cotidianas que influyen en la acumulación de riqueza. El objetivo fue claro: pasar de la reflexión a la acción y mostrar que la inversión no es un terreno exclusivo de especialistas ni de grandes fortunas.

La apertura del encuentro estuvo a cargo de Miriam Acuña Rodríguez, economista en jefe de GBM, quien presentó un panorama basado en cifras sobre la participación femenina en el mundo financiero.

Uno de los datos más reveladores tiene que ver con la inversión. En 2015, apenas el 0.4% de las mujeres en México invertía en instrumentos como acciones o fondos de inversión. Para 2024, la cifra aumentó a 1.1%, lo que representa un avance, aunque también evidencia el tamaño de la brecha.

Durante el mismo periodo, la participación masculina en inversiones creció a un ritmo mayor, por lo que la distancia entre hombres y mujeres en este ámbito prácticamente se duplicó.

La desigualdad financiera, explicó Acuña, no se limita a la inversión. Las mujeres enfrentan varios factores estructurales que afectan su capacidad para ahorrar y acumular patrimonio. Entre ellos destacan:

Esta combinación reduce tanto el ingreso disponible como el tiempo para planear estrategias financieras de largo plazo.

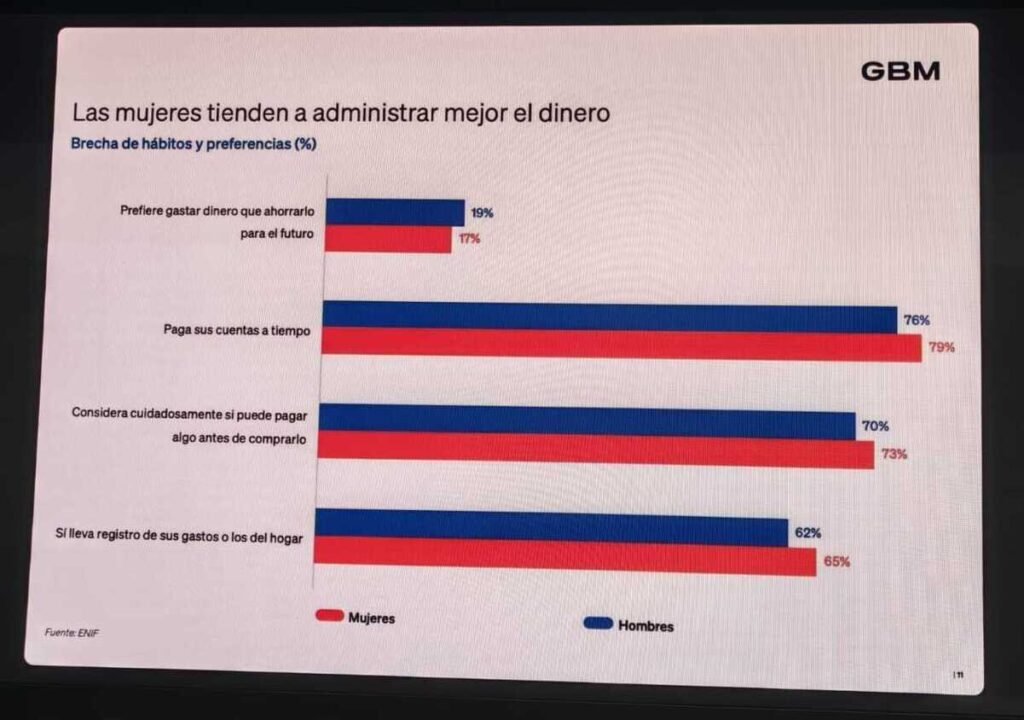

Paradójicamente, las mujeres suelen mostrar mayor disciplina financiera. Diversos estudios indican que tienden a destinar sus recursos a educación, salud y alimentación, además de planificar sus gastos con mayor cuidado. Sin embargo, factores como la falta de confianza, barreras culturales o trayectorias laborales interrumpidas influyen en que participen menos en los mercados de inversión.

Acuña también subrayó un dato demográfico clave: las mujeres viven en promedio seis años más que los hombres. Esa diferencia, aparentemente pequeña, tiene implicaciones importantes para la planeación financiera.

Un mayor tiempo de vida implica períodos más largos de retiro y, por lo tanto, una mayor necesidad de ahorro e inversión.

A nivel global, la participación femenina en la riqueza también está cambiando. Actualmente las mujeres controlan alrededor de un tercio de la riqueza mundial y se estima que para 2030 esa proporción alcance el 40%. Este crecimiento responde a varios factores, entre ellos mayor acceso a educación, independencia económica y procesos de transferencia de riqueza, en los que las herencias comienzan a dirigirse directamente a mujeres.

Para Acuña, el mensaje central es que el tiempo es uno de los activos más poderosos en las inversiones. Empezar temprano puede marcar una diferencia significativa en la acumulación de patrimonio.

“Invertir no es tener todas las respuestas, es decidir que tu dinero crezca contigo”, concluyó.

Tras la presentación inicial, el encuentro dio paso al panel “Decisiones que construyen patrimonio”, moderado por Isabel Gerard Guerra y enfocado en las experiencias personales detrás de las decisiones financieras. En él participaron asociadas vinculadas a GBM, entre ellas:

La conversación partió de un dato que resume el desafío: solo alrededor del 1% de las mujeres en México invierte, una cifra que refleja la necesidad de hablar con mayor naturalidad sobre dinero, riesgo y patrimonio.

Para Jimena Soto, el aprendizaje sobre el dinero comenzó temprano. A los 10 años recibía 200 pesos, de los cuales gastaba 100 pesos y guardaba 100 pesos. El problema, recordó, es que ese ahorro simplemente se quedaba en un cajón. Con el tiempo, y después de cambios monetarios, el dinero pierde valor, una lección temprana sobre la diferencia entre guardar dinero y hacerlo crecer.

Años después, cuando comenzó a trabajar como trader, empezó a invertir en acciones, particularmente en el sector de empresas de vivienda, que en ese momento estaba en auge en México.

Algunas de esas inversiones resultaron positivas y otras no. La experiencia se volvió especialmente reveladora durante la crisis financiera de 2008, cuando comprendió una lección común entre inversionistas: salir del mercado en momentos de pánico suele implicar vender en el punto más bajo.

Con el tiempo, su visión del dinero cambió. Más que un medio de consumo inmediato, comenzó a verlo como una herramienta para comprar tiempo, estabilidad y libertad futura.

Carla Merino, con más de 20 años en la industria financiera, explicó que la percepción del riesgo cambia con la experiencia. Al inicio de su carrera, sus inversiones eran muy conservadoras, en parte porque muchos inversionistas principiantes no comprenden completamente los instrumentos financieros.

Merino hizo una distinción clave entre dos conceptos que suelen confundirse:

Desde su perspectiva, el mayor riesgo es invertir en algo que no se entiende. Por ello, el aprendizaje continuo y el acceso a asesoría financiera se vuelven herramientas fundamentales para tomar mejores decisiones.

Curiosamente, lo que hoy podría parecer un perfil de inversión más arriesgado responde en realidad a una mayor comprensión del funcionamiento de los mercados.

Regina Carrillo compartió que comenzó a invertir a los 18 años, cuando trabajó durante un verano en GBM. En ese periodo recibía alrededor de 500 pesos semanales, y con ese ingreso abrió una cuenta de inversión con aproximadamente 2 mil pesos.

Con la experiencia acumulada, considera que si pudiera hablar con su “yo” de hace 20 años, le recomendaría asumir un poco más de riesgo desde el inicio, pues reconoce que perder 2 mil pesos a los 18 años habría tenido un impacto mínimo en su vida financiera, pero la experiencia de invertir antes habría sido invaluable.

Entre los consejos que mencionó, para la generaciones más jóvenes destacan:

algo que reconoce que no hizo en su momento con su círculo de amigas.

Otro tema que surgió en la conversación fue la organización financiera dentro de una relación.

Gabriela Fernández explicó que alcanzó primero independencia económica antes de casarse, algo que influyó en su manera de entender el dinero. A partir de su experiencia, recomienda estructurar las finanzas familiares mediante cuatro cuentas distintas:

1. Una cuenta individual para cada integrante de la pareja.

2. Una cuenta compartida para gastos del hogar.

3. Una cuenta para gastos familiares, especialmente relacionados con hijos.

4. Una cuenta de ahorro o inversión destinada a objetivos de largo plazo, como la educación universitaria.

En su caso, incluso utilizan hojas de cálculo para registrar gastos cotidianos, desde compras de supermercado hasta las actividades de sus hijas.

Fernández destacó que muchas parejas evitan hablar a tiempo sobre cómo se dividirán las responsabilidades económicas cuando lleguen los hijos, aunque esas decisiones influyen directamente en el patrimonio y en las trayectorias profesionales.

Para Ariela Cesarman, el principal obstáculo para invertir fue psicológico. A pesar de haber trabajado en banca de inversión, tardó tiempo en dar el primer paso. Su temor principal era no tener suficiente tiempo para seguir el mercado o cometer errores al elegir activos. Finalmente decidió invertir en un fondo de inversión internacional, que durante su primer año registró aproximadamente un rendimiento de 31%. Ese resultado cambió su perspectiva. Más que una cifra, lo importante fue entender que el dinero puede trabajar por sí mismo.

El panel también abordó la importancia de la educación financiera desde edades tempranas. Jimena Soto explicó que intenta enseñar a sus hijas primero hábitos de consumo, antes de hablar de inversiones. Entre ellos:

Para explicarlo utiliza ejemplos simples: un producto que cuesta 100 pesos puede terminar costando 200 pesos si se compra a crédito. Ese ejemplo cotidiano sirve para introducir el concepto de costo financiero y la diferencia entre gastar e invertir. También utiliza referencias cercanas a los jóvenes, como analizar si empresas populares entre su generación —por ejemplo Spotify— podrían ser una inversión interesante.

El segundo panel del encuentro, titulado “De la teoría a la práctica”, fue moderado por Valeria Ovalle, economista, y reunió a tres especialistas del área de asesoría financiera:

La conversación se enfocó en herramientas concretas para iniciar en el mundo de las inversiones.

Las panelistas coincidieron en que existe un creciente interés de las mujeres por aprender sobre finanzas, aunque muchas prefieren comprender primero los procesos antes de tomar decisiones.

Uno de los mensajes centrales fue que no es necesario contar con grandes cantidades de dinero para comenzar a invertir. Lo importante es dar el primer paso y mantener disciplina en el tiempo.

También destacaron el papel de los asesores financieros, quienes ayudan a los inversionistas a definir objetivos, tolerancia al riesgo y horizontes de inversión, además de evitar decisiones impulsivas durante periodos de volatilidad en el mercado.

En el caso de GBM, aproximadamente 30% de los asesores financieros afiliados son mujeres, y la asesora número uno de la red también es mujer, un indicador del creciente liderazgo femenino dentro del sector.

El encuentro “Mujeres creando patrimonio” dejó una idea clara: generar ingresos no es lo mismo que construir patrimonio. La diferencia radica en las decisiones que se toman a lo largo del tiempo: ahorrar, invertir, asumir riesgos informados y planificar con una visión de largo plazo.

Las historias compartidas durante el evento muestran que el camino hacia la libertad financiera rara vez comienza con grandes capitales. Con frecuencia empieza con decisiones pequeñas: ahorrar 100 pesos a los 10 años, invertir 2 mil pesos a los 18 o atreverse a hacer la primera inversión después de años de duda.

En un país donde sólo alrededor del 1% de las mujeres invierte, abrir la conversación sobre dinero y patrimonio puede ser, por sí mismo, un primer paso hacia el cambio.